Die Anmeldung als Freiberufler beim Finanzamt läuft über den digitalen Fragebogen zur steuerlichen Erfassung via ELSTER, muss innerhalb eines Monats nach Tätigkeitsbeginn erfolgen und entscheidet über drei Dinge gleichzeitig: deinen steuerlichen Status (freiberuflich oder gewerblich), die Höhe deiner Vorauszahlungen und deine Umsatzsteuer-Behandlung. Wer die Tätigkeitsbeschreibung präzise formuliert und die richtige USt-Option wählt, spart sich Nachzahlungen, Gewerbesteuer und unnötigen Verwaltungsaufwand. Dieser Artikel führt dich durch den gesamten Prozess – von der Abgrenzung zum Gewerbe über den konkreten Ablauf bis zur Kleinunternehmer-Entscheidung und den Pflichten danach.

Dieser Text bietet eine allgemeine Übersicht zur Anmeldung einer freiberuflichen Tätigkeit beim Finanzamt. Er dient ausschließlich Informationszwecken und stellt keine steuerliche, rechtliche oder sozialversicherungsrechtliche Beratung dar. Die dargestellten Inhalte ersetzen keine individuelle Beratung; für eine verbindliche Einschätzung deiner persönlichen Situation wende dich bitte an einen Steuerberater oder Rechtsanwalt.

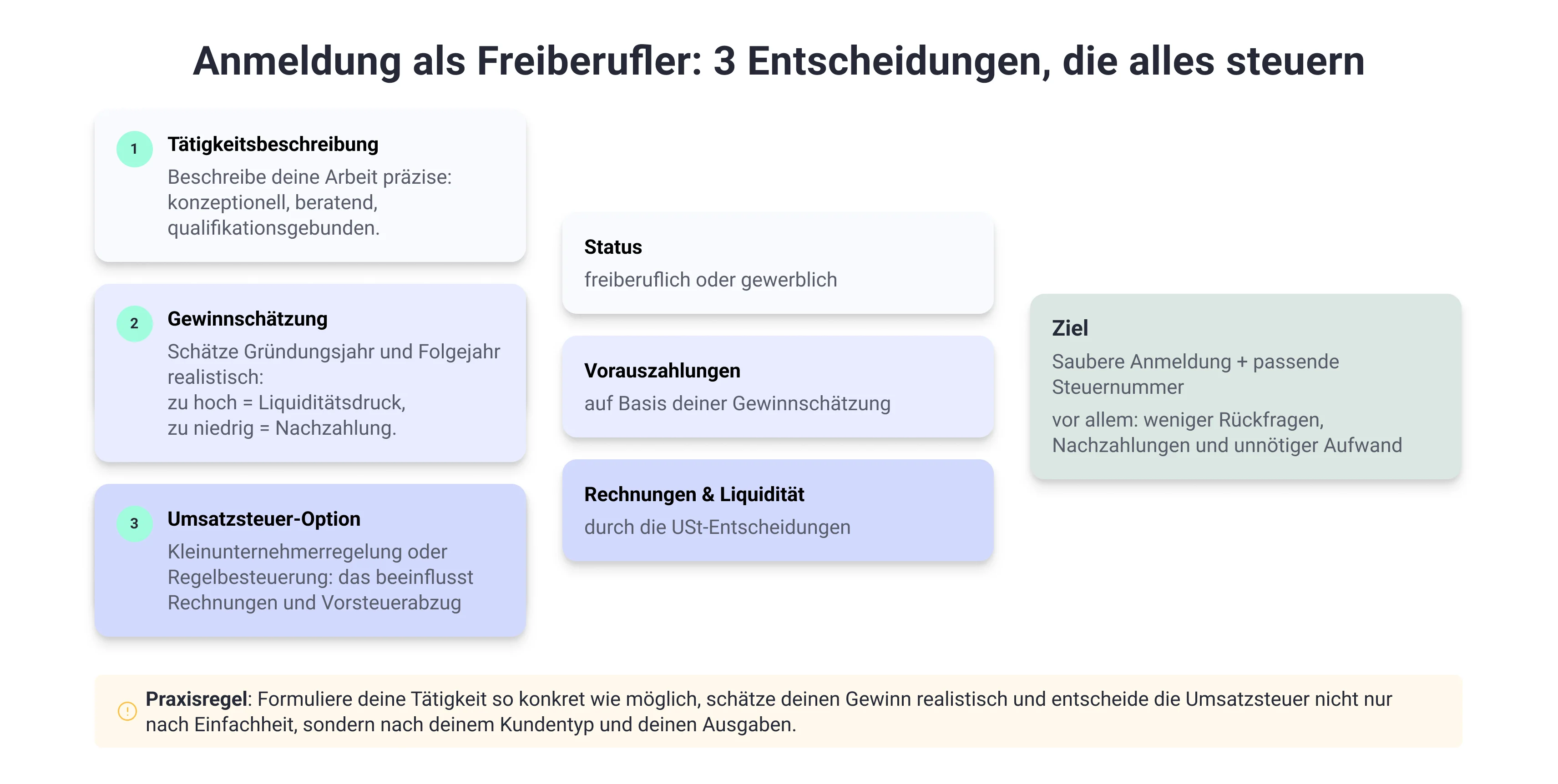

Die Anmeldung einer freiberuflichen Tätigkeit wirkt auf den ersten Blick wie ein einfacher Verwaltungsakt – Formular ausfüllen, abschicken, fertig. In der Praxis legst du damit aber das steuerliche Fundament für die kommenden Jahre. Drei Stellschrauben sind dabei entscheidend: Tätigkeitsbeschreibung, Gewinnschätzung und Umsatzsteuer-Option. Sie greifen ineinander und bestimmen, wie hoch deine Steuerlast ist, wie du Rechnungen stellst und wie viel administrativer Aufwand entsteht. Wer die Logik dahinter versteht, vermeidet typische Fehler – und spart sich unnötige Kosten und Nachzahlungen.

Was „Anmeldung als Freiberufler“ bedeutet – Definition und Abgrenzung

Die Anmeldung von Freiberuflern beim Finanzamt ist keine Gewerbeanmeldung. Du meldest dich nicht beim Gewerbeamt, sondern ausschließlich beim Finanzamt – und zwar mit dem Fragebogen zur steuerlichen Erfassung. Das Finanzamt entscheidet auf Basis deiner Angaben, ob es deine Tätigkeit als freiberuflich akzeptiert oder dich zur Gewerbeanmeldung auffordert. Welche Kriterien dabei im Detail entscheidend sind, erfährst du hier: Scheinselbständigkeit Kriterien.

Freiberufliche Tätigkeit vs. Gewerbe – die rechtliche Trennlinie

§ 18 Abs. 1 Nr. 1 EStG definiert die sogenannten Katalogberufe: Ingenieure, Ärzte, Rechtsanwälte, beratende Betriebswirte, und unterrichtende und erzieherische Tätigkeiten. Daneben erkennt das Gesetz „ähnliche Berufe“ an – und genau hier wird es für Freelancer, Berater und Projektexperten relevant.

Nicht die Berufsbezeichnung auf deiner Website zählt, sondern die tatsächlich ausgeübte Tätigkeit in Kombination mit deiner fachlichen Qualifikation. Das hat konkrete Folgen:

- Freiberufler: keine Gewerbeanmeldung, keine Gewerbesteuer, keine IHK-Pflichtmitgliedschaft, keine Pflicht zur doppelten Buchführung.

- Gewerbetreibender: Gewerbeanmeldung beim Gewerbeamt nötig, Gewerbesteuerpflicht ab 24.500 Euro Gewinn, IHK-Pflichtmitgliedschaft.

Konkrete Beispiele – wer gilt als freiberuflich?

Bereich | Freiberuflich | Gewerblich |

IT | Softwarearchitekt mit Informatik-Studium; IT-Berater mit ingenieurähnlicher Tätigkeit (Systemdesign, Architekturentscheidungen) | Reiner Programmierer ohne Hochschulabschluss, der nach Vorgaben Anwendungssoftware implementiert |

HR | Unternehmensberater mit BWL-Studium, der breite betriebswirtschaftliche Beratung leistet (inkl. Personalstrategie, Organisationsentwicklung, Prozessoptimierung) | Reine Personalvermittlung oder auf HR spezialisierte Beratung (BFH IV R 70/00); Headhunter/Recruiter auf Provisionsbasis |

Finance | Steuerberater, Wirtschaftsprüfer (Katalogberuf); Controlling-Berater mit BWL-Diplom und konzeptioneller Tätigkeit | Freier Finanzberater ohne Zulassung; rein operative Controlling-Tätigkeit |

Engineering | Ingenieur (Maschinenbau, Elektrotechnik, Bauingenieurwesen) – Katalogberuf | Techniker ohne Ingenieurstitel, der rein ausführend arbeitet |

Was die Rechtsprechung in Grenzfällen sagt

- Auch autodidaktisch geschulte Informatiker können Freiberufler sein, wenn sie nachweislich über Kenntnisse in Breite und Tiefe eines Diplom-Informatikers verfügen und ingenieursähnlich arbeiten (BFH VIII R 79/06) [8].

- Im HR-Bereich hat der BFH 2002 explizit entschieden, dass ein Personalberater zu spezialisiert ist, um als „beratender Betriebswirt“ zu gelten – selbst mit BWL-Studium. Prägend sei nicht die Beratung, sondern die Vermittlung, die einer gewerblichen Maklertätigkeit entspreche [7].

- Beim Controller gilt: Freiberuflich möglich, wenn die Beratung über reines Zahlenwerk hinausgeht und einen betriebswirtschaftlichen Hauptbereich abdeckt. Rein operative Controlling-Tätigkeit tendiert zur gewerblichen Einstufung.

Gut zu wissen

Ausnahmen bestätigen die Regel. Das Finanzamt und im Streitfall das Finanzgericht entscheiden immer im Einzelfall. Die Faustregel lautet: Je konzeptioneller, beratender und qualifikationsgebundener die Tätigkeit, desto eher freiberuflich.

Was genau ein Freelancer ist und wie sich eine freiberufliche Nebentätigkeit bei Festanstellung starten lässt, erfährst du in unseren weiterführenden Beiträgen.

Anmeldung freiberufliche Tätigkeit – der Prozess beim Finanzamt Schritt für Schritt

Der gesamte Anmeldeprozess läuft digital über ELSTER. Du benötigst ein aktives ELSTER-Konto, füllst den Fragebogen zur steuerlichen Erfassung aus und erhältst nach zwei bis vier Wochen deine Steuernummer. Kein Termin beim Amt, kein Papierformular.

Voraussetzung: ELSTER-Konto

Seit dem 01.01.2021 ist der Fragebogen zur steuerlichen Erfassung ausschließlich digital über elster.de einzureichen [6]. Die Registrierung dauert rund zwei Wochen, weil der Aktivierungscode per Post kommt. Leg das Konto frühzeitig an – idealerweise bevor das erste Projekt startet.

Fragebogen zur steuerlichen Erfassung – worauf es ankommt

- Tätigkeitsbeschreibung: Die exakte Formulierung bestimmt, ob das Finanzamt den Freiberufler-Status akzeptiert. „IT-Beratung und Softwarearchitektur“ ist klarer als „EDV‑Dienstleistungen“. „Unternehmensberatung im Bereich Organisationsentwicklung und Prozessoptimierung“ klarer als „HR-Services“.

- Geschätzter Gewinn: Gründungsjahr plus Folgejahr – das ist die Basis für deine Einkommensteuer-Vorauszahlungen. Realistisch schätzen: Zu niedrig führt zu Nachzahlungen, zu hoch zu unnötigem Liquiditätsentzug.

- Umsatzsteuer-Option: Kleinunternehmerregelung nach § 19 UStG oder Regelbesteuerung – dazu mehr im nächsten Abschnitt.

- Gewinnermittlung: Einnahmenüberschussrechnung (EÜR) ist bei Freiberuflern Standard. Keine Bilanzierungspflicht.

- Bankverbindung: für Erstattungen und Vorauszahlungen.

Zeitpunkt und Frist

Die Anmeldung muss innerhalb eines Monats nach Aufnahme der freiberuflichen Tätigkeit erfolgen (AEAO zu § 138 AO). „Aufnahme“ bedeutet: erster Auftrag, erste Rechnung oder erste vorbereitende Handlung mit Gewinnerzielungsabsicht. Es kommt kein automatischer Brief vom Finanzamt – du musst selbst aktiv werden.

Vielen Gründern ist nicht bewusst, dass die Gewinnschätzung im Fragebogen direkt ihre Liquidität beeinflussen kann. Eine zu hohe Schätzung bedeutet quartalsweise Vorauszahlungen, die im ersten Jahr ohne Rücklagen richtig wehtun können.“

Steuernummer beantragen – Ablauf und Bearbeitungsdauer

Nach Einreichung des Fragebogens vergibt das Finanzamt eine neue Steuernummer für die freiberufliche Tätigkeit. Bearbeitungsdauer: zwei bis vier Wochen, je nach Finanzamt und Auslastung. Die Steuernummer ist nicht identisch mit der persönlichen Steuer-ID (11-stellig, die jeder automatisch hat) – sie ist tätigkeitsbezogen.

Rechnungen vor Erhalt der Steuernummer sind mit dem Vermerk „Steuernummer beantragt“ rechtlich zulässig. Manche Auftraggeber akzeptieren das allerdings ungern. Eine USt-IdNr. für EU-Geschäfte muss separat beim Bundeszentralamt für Steuern beantragt werden.

Nach der Anmeldung stellt sich für viele die nächste praktische Frage: Wie kommst du an passende Aufträge? Einen Überblick, wie du passende IT‑Projekte findest und worauf es dabei ankommt, findest du hier.

Kleinunternehmerregelung oder Regelbesteuerung – die Umsatzsteuer-Entscheidung

Bei der Anmeldung als Freiberufler triffst du eine Entscheidung, die deine Rechnungsstellung und Liquidität direkt beeinflusst: Kleinunternehmerregelung oder Regelbesteuerung. Ein Rückwechsel zur Kleinunternehmerregelung ist erst nach fünf Jahren möglich – die Wahl will also durchdacht sein.

Neue Grenzen seit 2025

Die Kleinunternehmerregelung nach § 19 UStG bedeutet: keine Umsatzsteuer auf Rechnungen, aber auch kein Vorsteuerabzug. Seit 2025 gelten neue Grenzwerte:

Kriterium | Bis 2024 (Brutto-Grenzen) | Seit 2025 (Netto-Grenzen) |

Vorjahresumsatz | max. 22.000 Euro (brutto) | max. 25.000 Euro (netto) |

Laufendes Jahr | max. 50.000 Euro (brutto, Prognose) | max. 100.000 Euro (netto, feste Grenze) |

Wesentliche Änderung: Die neuen Grenzen sind Netto-Grenzen, die alten waren Brutto-Grenzen. Außerdem war die alte 50.000-Euro-Grenze eine Prognose („voraussichtlich nicht übersteigen“). Die neue 100.000-Euro-Grenze ist eine feste Grenze – bei Überschreitung im laufenden Jahr erfolgt der sofortige Wechsel zur Regelbesteuerung, nicht erst im Folgejahr.

Seit 2025 ist die 100.000-Euro-Grenze eine harte Grenze – wer sie im laufenden Jahr überschreitet, wechselt sofort in die Regelbesteuerung. Das ist ein Paradigmenwechsel gegenüber der alten Prognose-Logik. Freelancer mit B2B-Kunden sollten von Anfang an auf Regelbesteuerung setzen.

Wann die Kleinunternehmerregelung Sinn ergibt

Die Kleinunternehmerregelung passt bei nebenberuflichem Start mit wenigen Projekten pro Jahr, wenn Kunden überwiegend Privatpersonen sind (die keine Vorsteuer ziehen können) und der Umsatz absehbar unter 25.000 Euro bleibt. Vorteil: keine USt-Voranmeldungen, keine USt-Erklärung.

Warum die Regelbesteuerung der Standard ist

Bei typischen Tagessätzen von 600 bis 1.200 Euro ist die 25.000-Euro-Grenze nach wenigen Wochen Vollauslastung erreicht. Der Vorsteuerabzug bringt bares Geld zurück: 19 Prozent auf Hardware, Software-Lizenzen, Coworking, Reisekosten. B2B-Kunden ist die Umsatzsteuer auf der Rechnung egal – sie ziehen sie selbst als Vorsteuer ab. Rechnungen ohne USt-Ausweis wirken bei Unternehmenskunden eher ungewöhnlich.

Wenn-Dann-Logik:

- Jahresumsatz absehbar über 25.000 Euro und Kunden überwiegend B2B → Regelbesteuerung

- Nebenberuflicher Start unter 25.000 Euro und wenig Betriebsausgaben → Kleinunternehmerregelung kann sinnvoll sein

- Hohe Anfangsinvestitionen (Laptop, Büroausstattung) → Regelbesteuerung wegen Vorsteuerabzug. Das gilt als grobe Orientierung und muss im Einzelfall mit dem Steuerberater geklärt werden

Zusammenspiel – wie Anmeldung, Status und Steuern ineinandergreifen

Die drei Punkte greifen ineinander: Die Tätigkeitsbeschreibung bestimmt den Status, der Status bestimmt die Steuerpflichten, und die USt-Entscheidung beeinflusst Rechnungsstellung und Liquidität. Wer sich falsch eingeordnet, muss nachträglich Gewerbesteuer zahlen und seine gesamte Rechnungsstellung korrigieren – und sollte direkt darauf achten Scheinselbstständigkeit zu vermeiden.

Auswirkung auf Tagessatz und Rechnungsstellung

Rechenbeispiel Regelbesteuerung: Tagessatz 1.000 Euro netto + 190 Euro USt = 1.190 Euro brutto auf der Rechnung. Der Kunde zahlt 1.190 Euro und zieht 190 Euro als Vorsteuer ab. Du führst 190 Euro ans Finanzamt abzüglich deiner eigenen Vorsteuer aus Betriebsausgaben ab.

Kleinunternehmer: Tagessatz 1.000 Euro = Endbetrag. Kein USt-Ausweis, stattdessen Pflichthinweis auf die Steuerbefreiung, z. B. “Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.“ auf der Rechnung.

Freiberufler vs. Gewerbetreibender: Als Freiberufler fällt keine Gewerbesteuer an. Als Gewerbetreibender wird ab 24.500 Euro Gewinn Gewerbesteuer fällig. Der nominale Gewerbesteuersatz ergibt sich aus dem Hebesatz der Gemeinde: Steuermessbetrag (3,5 Prozent des Gewerbeertrags) multipliziert mit dem Hebesatz (z. B. 490 Prozent in München, 200 Prozent Minimum). In München ergibt das einen effektiven Gewerbesteuersatz von rund 17 Prozent, in Gemeinden mit niedrigem Hebesatz etwa 7 Prozent. Die Gewerbesteuer ist teilweise auf die Einkommensteuer anrechenbar (das Vierfache des Gewerbesteuermessbetrags nach § 35 EStG), gleicht den Nachteil aber nicht vollständig aus – besonders in Städten mit hohem Hebesatz.

Pflichten nach der Anmeldung

- Einkommensteuer-Vorauszahlungen: quartalsweise, basierend auf der Gewinnschätzung.

- USt-Voranmeldungen: Für Neugründer gilt zwischen 2021 und 2026 keine automatische monatliche Meldepflicht (§ 18 Abs. 2 Satz 6 UStG). Der Voranmeldungszeitraum richtet sich nach der voraussichtlichen Jahressteuer – in der Regel quartalsweise, bei einer Steuer von über 9.000 Euro dann monatlich. Eine vollständige Befreiung von der Voranmeldungspflicht ist im Gründungsjahr und Folgejahr nicht möglich.

- Jährliche Steuererklärungen: Einkommensteuererklärung mit Anlage S (Einkünfte aus selbstständiger Arbeit) plus EÜR; bei Regelbesteuerung zusätzlich Umsatzsteuererklärung.

Zusammengefasst

Keine Bilanzierungspflicht, keine doppelte Buchführung – das bleibt ein handfester Vorteil des Freiberufler-Status.

Zum Weiterlesen: Erfahre in diesem Beitrag, wie du deine Umsatzsteuervoranmeldung als Freiberufler korrekt durchführst.

Grenzen und typische Stolperfallen bei der Anmeldung als Freiberufler

Nicht jede Anmeldung wird vom Finanzamt akzeptiert. Und selbst wenn sie durchgeht, können Fehler im Fragebogen teuer werden. Die häufigsten Probleme können vermieden werden, wenn du die Logik des Finanzamts verstehst.

Wann das Finanzamt den Status ablehnt

- Tätigkeitsbeschreibung zu vage: „IT-Dienstleistungen aller Art“ gibt dem Finanzamt keinen Anhaltspunkt für eine freiberufliche Einordnung.

- Keine einschlägige Qualifikation nachweisbar: Bei „ähnlichen Berufen“ verlangt das Finanzamt ein Studium oder den Nachweis vergleichbarer Kenntnisse in Breite und Tiefe.

- Mischung aus freiberuflicher und gewerblicher Tätigkeit: Bei Personengesellschaften greift die Abfärbetheorie nach § 15 Abs. 3 Nr. 1 EStG – die gesamte Tätigkeit wird gewerblich. Bei Einzelunternehmern (was die meisten Freelancer sind) gilt: Freiberufliche und gewerbliche Tätigkeit können getrennt besteuert werden, wenn sie klar abgrenzbar sind. Sind sie nicht trennbar, kann die gesamte Tätigkeit als gewerblich eingestuft werden.

Beispiel

Ein Berater, der nebenbei Produkte verkauft (z. B. Hardware, Tools oder Dienstleistungen), riskiert die gewerbliche Einstufung seiner gesamten Einkünfte, wenn die Tätigkeiten nicht sauber getrennt dokumentiert sind.

Häufige Fehler im Fragebogen

Fehler | Konsequenz |

Gewinnschätzung unrealistisch niedrig | Nachzahlung plus Zinsen |

Gewinnschätzung unrealistisch hoch | Unnötig hohe Vorauszahlungen, Liquiditätsengpass |

Falsche USt-Option gewählt | Wechsel zur Regelbesteuerung möglich, Rückwechsel erst nach 5 Jahren |

Tätigkeitsbeginn falsch angegeben | Bußgeld bei verspäteter Anmeldung theoretisch möglich |

Anmeldung erledigt – und jetzt?

Finde passende Projekte ohne eigene Akquise.

Jetzt kostenlos registrierenAusblick – Trends und Entwicklungen für Freelancer 2026

Der Anmeldeprozess selbst wird digitaler, aber das Marktumfeld fordert Freelancer stärker als in den Vorjahren. Wer sich 2026 anmeldet, tut das in einem Umfeld mit sinkenden Zufriedenheitswerten und steigender Bürokratie-Frustration.

Marktlage und Stimmung

68 Prozent der Freelancer erwarten eine schwierige Auftragslage 2026 [1]. Der durchschnittliche Stundensatz ist erstmals leicht gesunken [2]. Gleichzeitig nennt mehr als die Hälfte der Selbstständigen Steuererklärungen als bürokratische Bremse [3]. Das unterstreicht, wie relevant eine saubere Anmeldung von Anfang an ist – wer hier Fehler macht, potenziert den Verwaltungsaufwand.

Digitalisierung des Anmeldeprozesses

ELSTER ist als alleiniger Kanal etabliert. Diskutiert werden vorausgefüllte Formulare und schnellere Bearbeitungszeiten. Der Trend geht zu One-Stop-Shop-Lösungen: Anmeldung, Steuernummer und USt-IdNr. in einem Prozess. Perspektivisch könnte eine automatisierte Plausibilitätsprüfung der Tätigkeitsbeschreibung durch das Finanzamt kommen – was die präzise Formulierung noch relevanter macht.

Politische Rahmenbedingungen

89 Prozent der Selbstständigen fühlen sich von der Politik nicht respektiert [4]. Branchenverbände fordern eine Reform der Statusfeststellung, Positivkriterien für Selbstständigkeit und fairere Sozialabgaben. 62 Prozent nennen Scheinselbstständigkeit als größtes rechtliches Defizit [4] – das betrifft nicht die Anmeldung, aber das operative Geschäft danach.

KI und Spezialisierung

Spezialisierung und Nischen-Expertise werden zur Differenzierung relevant [5]. Das wirkt sich auch auf die Tätigkeitsbeschreibung im Fragebogen aus: Je spezifischer du deine Tätigkeit formulierst (z. B. „Cloud-Architektur und Systemdesign“ oder „Organisationsberatung im Bereich Prozessoptimierung“ statt allgemeiner Tätigkeitsbeschreibungen), desto klarer ist der Freiberufler-Status – und desto besser positionierst du dich am Markt.

Fazit: Die Anmeldung als Fundament für alles Weitere

Die Anmeldung als Freiberufler beim Finanzamt ist kein bürokratischer Selbstzweck, sondern legt das steuerliche Fundament für deine gesamte Selbstständigkeit. Drei Entscheidungen fallen gleichzeitig: Status (freiberuflich oder gewerblich), Vorauszahlungshöhe (über die Gewinnschätzung) und Umsatzsteuer-Behandlung (Kleinunternehmer oder Regelbesteuerung). Wer die Tätigkeitsbeschreibung präzise auf die tatsächlich ausgeübte, konzeptionelle Arbeit zuschneidet, die Gewinnschätzung realistisch ansetzt und bei B2B-Projekten die Regelbesteuerung wählt, hat die besten Chancen, dass bei der Anmeldung als Freelancer alles sauber und ohne Probleme läuft.

FAQs: Anmeldung als Freiberufler

Quellen

Lukas Schmitt

Lukas Schmitt ist seit über zwei Jahren freiberuflich in der IT-Branche tätig und spezialisiert auf IT-Dienstleistungen. Hauptberuflich arbeitet er als Solution Architect und kombiniert seine Expertise aus beiden Rollen, um Unternehmen dabei zu unterstützen, innovative und skalierbare IT-Lösungen zu entwickeln. Sein Fokus liegt darauf, komplexe technische Herausforderungen zu meistern und gleichzeitig einen nachhaltigen Mehrwert für seine Kunden zu schaffen. In seiner freiberuflichen Tätigkeit setzt er auf ein tiefes Verständnis aktueller Technologien, um Projekte effizient und erfolgreich umzusetzen.