Das Altersvorsorgedepot ersetzt ab dem 1. Januar 2027 die Riester-Rente und ist erstmals auch für Gewerbetreibende und Freiberufler direkt förderberechtigt – mit staatlichen Zulagen von bis zu 540 Euro Grundzulage plus 300 Euro pro Kind und der Möglichkeit, in ETFs und Fonds ohne Beitragsgarantie zu sparen. Wer die neuen Förderregeln früh versteht, sichert sich Zulagen ab dem ersten Beitragsjahr und vermeidet, an alten Verträgen festzuhalten, die renditemäßig nicht mehr mithalten. Dieser Artikel zeigt dir, wie das Altersvorsorgedepot 2026 funktioniert, wer förderberechtigt ist, wie hoch die Zulagen ausfallen und wann sich das Depot gegenüber Rürup oder freiwilliger gesetzlicher Rente lohnt. Am Ende weißt du, was du bis zum Marktstart 2027 vorbereiten solltest.

Dieser Beitrag dient der allgemeinen Information und ersetzt keine individuelle Steuer- oder Anlageberatung. Regelungen zum Altersvorsorgedepot können sich bis zum Marktstart am 1. Januar 2027 noch ändern.

Was ist das Altersvorsorgedepot?

Das Altersvorsorgedepot ist ein staatlich gefördertes Anlageprodukt zur privaten Altersvorsorge, das die Riester-Rente ablöst und ab dem 1. Januar 2027 am Markt verfügbar sein wird. Rechtsgrundlage ist das Altersvorsorge-Reformgesetz, das am 27. März 2026 vom Bundestag beschlossen und am 8. Mai 2026 vom Bundesrat bestätigt wurde [1][3]. Die Idee dahinter: kostengünstiger, renditestärker und flexibler als der Vorgänger.

Im Kern erlaubt dir das Altersvorsorgedepot 2026, dein Geld in Aktien, Fonds und ETFs (Exchange Traded Funds) anzulegen – also in renditeorientierte Anlageklassen, die bisher in der geförderten Altersvorsorge kaum eine Rolle spielten. Anders als bei Riester gibt es keine Beitragsgarantie. Das erhöht die Renditechance und macht das Depot gerade für lange Ansparzeiträume interessant. Für sicherheitsorientierte Sparer bleibt weiterhin die Möglichkeit, Garantieprodukte abzuschließen [3].

Zeitplan zur Reform 2025 bis 2027

17.12.2025 – Bundeskabinett verabschiedet Gesetzentwurf

27.03.2026 – Bundestag beschließt das Altersvorsorgereformgesetz

08.05.2026 – Bundesrat stimmt zu. Ende Mai 2026 – Gesetz tritt in Kraft

01.01.2027 – Neue Altersvorsorgedepots sind am Markt verfügbar [3]

Riester-Nachfolger: Warum die Bundesregierung reformiert hat

Mit der Reform der privaten Altersvorsorge reagiert der Gesetzgeber auf ein bekanntes Problem: Die Riester-Rente galt seit Jahren als reformbedürftig. Ende 2024 gab es zwar noch rund 15 Millionen bestehende Verträge, doch die Zahl der Neuabschlüsse ist seit 2018 rückläufig [5]. Die Hauptgründe: hohe Kosten, geringe Renditen in der Niedrigzinsphase, die verpflichtende Beitragsgarantie und ein bürokratisches Zulagenverfahren.

Zahlreiche Anbieter zogen sich aus dem Markt zurück, weil unter den gegebenen Bedingungen die Beitragserhaltungszusage nicht mehr wirtschaftlich zu erwirtschaften war [5]. Die Fokusgruppe “private Altersvorsorge” des Bundesfinanzministeriums (BMF) empfahl 2023 eine grundlegende Reform. Bereits im Gesetzesentwurf zum Altersvorsorgedepot war vorgesehen, die steuerlich geförderte private Altersvorsorge kostengünstiger, flexibler und stärker auf kapitalmarktorientierte Anlageformen wie Fonds und ETFs auszurichten. Mit dem Altersvorsorgedepot setzt die Bundesregierung diese Empfehlungen um: Beitragsgarantie fällt weg, Kapitalmarktprodukte werden zugelassen, Zulagen werden vereinfacht.

Altersvorsorgedepot für Selbstständige: Wer ab 2027 förderberechtigt ist

Die Reform öffnet den Zugang zur geförderten Altersvorsorge deutlich – und das ist besonders für Selbstständige und Freiberufler eine echte Neuerung. Bisher war Riester für viele Solo-Selbstständige entweder gar nicht oder nur mittelbar über den Ehepartner zugänglich. Mit dem Altersvorsorgedepot ändert sich das grundlegend.

Neu ab 2027 für Freiberufler und Gewerbetreibende

- Alle Gewerbetreibenden und Freiberufler sind grundsätzlich direkt förderberechtigt.

- Die Berechtigung gilt unabhängig von der Pflichtmitgliedschaft in der gesetzlichen Rentenversicherung.

- Auch Pflichtmitglieder in berufsständischen Versorgungswerken (Ärzte, Rechtsanwälte, Architekten) werden einbezogen.

Warum das gerade für Freelancer relevant ist, zeigt der Blick auf die Realität am Markt: Nach tribeworks-Datenbasis (Stand Juli 2026, n=5.576) bringen 55 Prozent aller registrierten Freelancer 10 oder mehr Jahre Berufserfahrung mit [4]. Diese Gruppe steht mitten in der Karriere – und hat oft weder Riester noch ausreichend gesetzliche Rentenansprüche, weil sie früh in die Selbstständigkeit gewechselt ist.

Merke: Neue Chance für Solo-Selbstständige

Wer Riester bisher nicht direkt nutzen konnte und Rürup nicht wollte oder nur ergänzend einsetzen möchte, bekommt mit dem Altersvorsorgedepot eine neue staatlich geförderte Vorsorgeoption mit Kapitalmarkt-Chance. Wer sich ohnehin gerade für die Selbstständigkeit entscheidet, sollte das Altersvorsorgedepot direkt in die Startplanung einbeziehen.

Vertiefend zeigen wir dir in unserem Ratgeber zur Altersvorsorge für Selbständige, wie sich das Depot mit Rürup und freiwilliger gesetzlicher Rente kombinieren lässt.

Angestellte und Grenzfälle

Sozialversicherungspflichtig Beschäftigte bleiben förderberechtigt, ebenso Ehegatten mittelbar. Wer eine freiberufliche Nebentätigkeit bei Festanstellung ausübt, kann parallel eigene Beiträge einzahlen und Zulagen für die selbstständige Tätigkeit sichern.

Zulagen und Förderung: So viel gibt es vom Staat

Die staatliche Förderung läuft künftig vor allem über beitragsproportionale Zulagen, die direkt in dein Depot fließen. Der Sonderausgabenabzug bleibt zusätzlich erhalten; das Finanzamt prüft automatisch per Günstigerprüfung, was für dich vorteilhafter ist [6]. Das macht die geförderte Altersvorsorge einfacher – gerade für Selbstständige mit schwankendem Einkommen.

Grundzulage

Die Grundzulage ist beitragsproportional gestaffelt und setzt so gezielt Anreize für Kleinsparer:

- 50 Prozent auf die ersten 360 Euro Eigenbeitrag pro Jahr

- 25 Prozent auf den Anteil zwischen 360 Euro und 1.800 Euro

- Maximale Grundzulage: 540 Euro pro Jahr [3]

Kinderzulage

Für jedes kindergeldberechtigte Kind gibt es 100 Prozent des Eigenbeitrags als Zulage, maximal 300 Euro pro Kind und Jahr. Die volle Kinderzulage erreichst du bereits bei 300 Euro Eigenbeitrag pro Jahr, also 25 Euro pro Monat – ein wichtiger Vorteil für Familien mit kleinem Budget.

Berufseinsteigerbonus

Wer bei Vertragsbeginn unter 25 Jahre alt ist, erhält einmalig einen Berufseinsteigerbonus von 200 Euro. Damit soll der frühe Einstieg in die private Altersvorsorge belohnt werden – interessant auch für freiberufliche Studenten oder junge Freelancer im Aufbau.

Kostendeckel beim Standarddepot

Neben Angeboten privater Anbieter wird es ein staatlich verwaltetes Standarddepot geben. Für dieses gilt ein gesetzlicher Kostendeckel von 1,0 Prozent Effektivkosten pro Jahr [3]. Damit soll verhindert werden, dass Abschluss- und Verwaltungskosten die Rendite auffressen – ein zentrales Problem alter Riester-Verträge.

Tipp: Der Kostendeckel entscheidet fünfstellig

Ein Prozentpunkt Kosten klingt wenig, wirkt aber massiv: Bei 1.800 Euro Jahresbeitrag und 6 Prozent Bruttorendite über 30 Jahre bleiben bei 1,0 Prozent Effektivkosten rund 120.000 Euro im Depot – bei 2,0 Prozent nur rund 101.000 Euro. Das sind fast 19.000 Euro Unterschied allein durch Kosten. Prüfe deshalb immer die Effektivkosten, nicht nur die Verwaltungsgebühr.

Altersvorsorgedepot vs. Riester im Vergleich

Merkmal | Riester (alt) | Altersvorsorgedepot (ab 2027) |

Beitragsgarantie | 100 Prozent | keine |

Max. förderfähiger Eigenbeitrag | bis 2.100 € inkl. Zulage | bis 1.800 € Eigenbeitrag zzgl. Zulage |

Anlagefreiheit | eingeschränkt | ETFs, Fonds, Aktien |

Auszahlung | Pflichtverrentung | lebenslange Rente oder Zeitrente |

Selbstständige berechtigt | nur mittelbar | ja, direkt |

Kostendeckel | nein | ja (1,0 Prozent Standarddepot) |

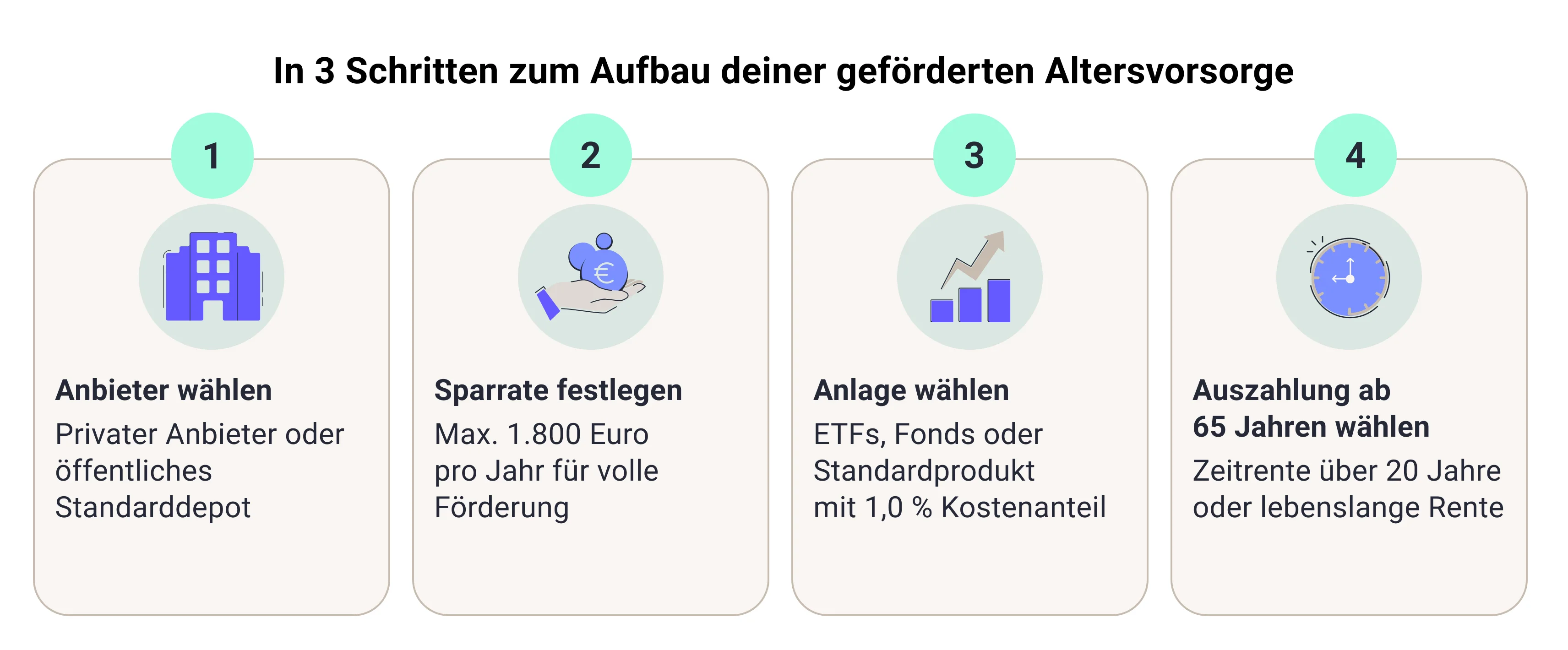

So funktioniert das Altersvorsorgedepot in der Praxis

Der Ablauf ist bewusst schlank gehalten. In der Ansparphase entscheidest du zwischen selbst gewählten ETFs, Fonds oder dem kostengedeckelten Standardprodukt. In der Auszahlungsphase ab dem 65. Lebensjahr hast du erstmals echte Wahlfreiheit: lebenslange Rente oder Zeitrente über 20 Jahre bis zum 85. Lebensjahr [2].

Ablauf und Anbieterwahl des Altersvorsorgedepots

Du eröffnest das Depot bei einem zertifizierten Anbieter – künftig privaten Finanzhäusern und dem öffentlich verwalteten Standarddepot. Neuverträge sind allerdings erst ab dem 1. Januar 2027 möglich. Anbieten werden das Altersvorsorgedepot voraussichtlich Banken, Neobroker und Fondsgesellschaften sowie das staatlich verwaltete Standarddepot. Konkrete Anbieter und Konditionen stehen erst zum Marktstart fest – wer vorbereitet sein will, klärt vorher sein Sparziel und die gewünschte Anlageform. Sparrate und Einzahlungsrhythmus wählst du frei; bis 1.800 Euro Eigenbeitrag pro Jahr ist der Beitrag förderfähig, höhere Einzahlungen sind möglich, werden aber nicht bezuschusst [3].

Insgesamt sind es nur 4 Schritte zur geförderten Altersvorsorge:

- Anbieter wählen: privater Anbieter oder öffentlich verwaltetes Standarddepot.

- Sparrate festlegen: bis 1.800 Euro pro Jahr für die volle Förderung.

- Anlage wählen: ETFs, Fonds oder Standardprodukt mit 1,0 Prozent Kostendeckel.

- Auszahlung ab 65 wählen: Zeitrente über 20 Jahre oder lebenslange Rente.

Rechenbeispiel: Was du als Freelancer sparen kannst

Was das konkret in Euro bedeutet, zeigt das folgende Rechenbeispiel. Ein Freelancer zahlt monatlich 150 Euro ein (1.800 Euro pro Jahr) und schöpft die volle Förderung aus: 540 Euro Grundzulage plus – bei einem Kind – 300 Euro Kinderzulage, zusammen 840 Euro staatliche Zulage pro Jahr. Bei 6 Prozent angenommener Bruttorendite, 1,0 Prozent Effektivkosten und 30 Jahren Laufzeit ergibt das rechnerisch ein Depotwert von rund 175.000 Euro. Die Berechnung erfolgt vereinfacht auf Jahresbasis und unterstellt, dass Eigenbeiträge und Zulagen vollständig investiert werden.

Außerdem: Wenn du regelmäßig Rücklagen bilden willst, brauchst du planbare Projekte. Über eine spezialisierte Freelancer Plattform wie tribeworks kannst du dir jederzeit passende IT-Projekte finden und dein Einkommen so aufstellen, dass die 1.800 Euro Jahresbeitrag realistisch bleiben – auch in projektschwächeren Monaten.

Merke: Schon wenige Projektstunden können die volle Förderung sichern

Der Median-Stundensatz registrierter Freelancer liegt laut tribeworks Plattformdaten (Stand Juli 2026, n=5.016) bei 90 Euro pro Stunde [4]. Wer auf diesem Niveau arbeitet, erreicht den maximal förderfähigen Jahresbeitrag von 1.800 Euro rechnerisch bereits mit rund 20 Projektstunden pro Jahr.

Regelmäßige Projekte, regelmäßige Rücklagen

Registriere dich kostenlos bei tribeworks und finde IT-Projekte, mit denen du deine Altersvorsorge planbar finanzierst.

Jetzt kostenlos registrierenDepot, Rürup oder freiwillige gesetzliche Rente – was passt zu Selbstständigen?

Das Altersvorsorgedepot ist nicht automatisch die beste Option, sondern eine zusätzliche Möglichkeit. Für Selbstständige lohnt sich der Vergleich mit der Basisrente (Rürup) und der freiwilligen gesetzlichen Rentenversicherung, weil jedes Modell eigene Steuervorteile und Auszahlungsregeln hat.

Kriterium | Altersvorsorgedepot | Rürup / Basisrente | Freiwillige GRV |

Förderung Ansparphase | Zulagen bis 840 Euro/Jahr | Sonderausgabenabzug bis ca. 29.000 Euro/Jahr | keine Zulage, aber Punkte |

Anlage | ETFs, Fonds, Aktien | überwiegend Versicherungsprodukte | keine eigene Anlage |

Auszahlung | Zeitrente oder lebenslange Rente | nur lebenslange Rente | lebenslange Rente |

Vererbbarkeit | ja | eingeschränkt | nein |

Flexibilität Beiträge | hoch | mittel | niedrig |

Als Faustregel gilt: Wer bereits einen hohen Steuersatz hat und Sicherheit sucht, profitiert oft stärker von Rürup. Wer flexibel bleiben und Kapitalmarktchancen nutzen will, ist mit dem Altersvorsorgedepot besser bedient. Viele Selbstständige kombinieren beides – je nach Alter, Steuerlast und Rentenferne.

Wenn-Dann-Regel: So entscheidest du, ob das Altersvorsorgedepot interessant für dich ist

- Unter 40 Jahre + 20+ Jahre bis zur Rente → Altersvorsorgedepot (Renditechance ETF)

- Spitzensteuersatz über 40 Prozent → Rürup (hoher Sonderausgabenabzug)

- Nahe an der Regelaltersgrenze → freiwillige gesetzliche Rente oder Depot als Aufstockung

Für viele Freelancer war die geförderte Altersvorsorge bisher ein Randthema, weil sie schlicht nicht förderberechtigt waren. Das Altersvorsorgedepot ändert die Ausgangslage grundlegend. Wer 2027 nüchtern kalkuliert und Zulagen mit den steuerlichen Vorteilen von Rürup vergleicht, wird oft eine Kombination beider Modelle wählen

Was mit bestehenden Riester-Verträgen passiert

Bestehende Riester-Verträge laufen weiter. Wer vom neuen System profitieren möchte, kann das angesparte Kapital unter den gesetzlichen Voraussetzungen in einen neuen Altersvorsorgevertrag übertragen oder den bestehenden Vertrag beitragsfrei stellen und zusätzlich einen neuen Vertrag zu den neuen Förderbedingungen abschließen [6]. Ob sich ein Wechsel lohnt, hängt von den individuellen Vertragsbedingungen, Kosten und Förderansprüchen ab. Vor einer Entscheidung sollte die persönliche Vorsorgestrategie geprüft werden.

Offen bleiben einige Punkte: Die konkrete Ausgestaltung des öffentlich verwalteten Standarddepots ist noch nicht final geregelt. Verbraucherschützer hatten eine niedrigere Kostenobergrenze als 1,0 Prozent gefordert. Und der Wegfall der Beitragsgarantie im Standardprodukt bedeutet für sicherheitsorientierte Sparer ein neues Marktrisiko, das ehrlich einzuordnen ist.

Wichtig

Sobald du ab 2027 einen neuen geförderten Vertrag abschließt, gelten die neuen Förderregeln automatisch für alle deine Verträge – ein separates Weiterlaufen des Altvertrags unter altem Recht ist dann nicht mehr möglich.

Fazit: Warum das Altersvorsorgedepot ein echter Game Changer für Selbständige ist

Das Altersvorsorgedepot ist die erste geförderte Altersvorsorge, die für Selbstständige und Freelancer wirklich attraktiv ist – flexibel, renditestark und mit einem echten Kostendeckel im Standardprodukt. Wer den Marktstart am 1. Januar 2027 vorbereitet angeht, klärt jetzt drei Dinge: das persönliche Sparziel, den passenden Anbieter und die sinnvolle Kombination mit Rürup oder freiwilliger gesetzlicher Rente. Wichtig ist ein realistischer Blick auf Renditechancen und Risiken. Die neue Freiheit im Anlagemix ist ein Gewinn – ersetzt aber nicht die individuelle Strategie.

FAQs: Altersvorsorgedepot

Quellen

- Deutscher Bundestag (2026)↑

- Deutscher Bundestag (2026)↑

- Deutsche Rentenversicherung (2026)↑

- tribeworks Plattformdaten (2026): Auswertung anonymisierter Freelancer-, Projekt- und Unternehmensdaten der tribeworks Freelancer-Plattform. Erhebungszeitraum: Juni 2024 bis Juni 2026. Datenstand: Juli 2026. Stichprobengröße je Kennzahl gemäß Angabe im Text.↑

- Bundesfinanzministerium (2025)↑

- Bundesfinanzministerium (2026)↑

Nadine Roth

Nadine Roth ist seit mehreren Jahren im Marketing tätig und verantwortet den ganzheitlichen Aufbau und die Positionierung digitaler Produkte. Bei tribeworks bringt sie ihre Erfahrung insbesondere in den strategischen Markenaufbau sowie in die Weiterentwicklung des Marketings entlang der gesamten Customer Journey ein. Zu ihren Schwerpunkten zählen vor allem SEO und SEA, ergänzt durch ein breites Verständnis für alle relevanten Marketing‑Disziplinen im SaaS‑Umfeld. Ihr Anspruch ist es, Marken klar zu positionieren, nachhaltig sichtbar zu machen und Marketing von Grund auf wirkungsvoll zu gestalten.