Kein Chef, kein Versorgungswerk, keine automatische Einzahlung: Als Selbstständiger bist du dein eigener Manager – das gilt auch für die Rente. Denn wenn du es selbst nicht im Blick hast, hat das auch kein anderer. Die "beste Altersvorsorge für Selbstständige" ist kein starres Produkt, sondern ein flexibles System, welches individuell auf deine Tätigkeit angepasst werden muss. Wir zeigen dir, wie du eine Altersvorsorge als Selbständiger aufbaust, die dich langfristig absichert und dabei noch Steuern sparst!

Lade..

Dieser Text bietet eine allgemeine Übersicht zum Thema Altersvorsorge für Selbstständige. Er dient ausschließlich Informationszwecken und stellt keine steuerliche, rechtliche oder finanzielle Beratung dar. Die dargestellten Inhalte ersetzen keine individuelle Beratung; für eine verbindliche Einschätzung deiner persönlichen Situation wende dich bitte an einen entsprechend qualifizierten Berater.

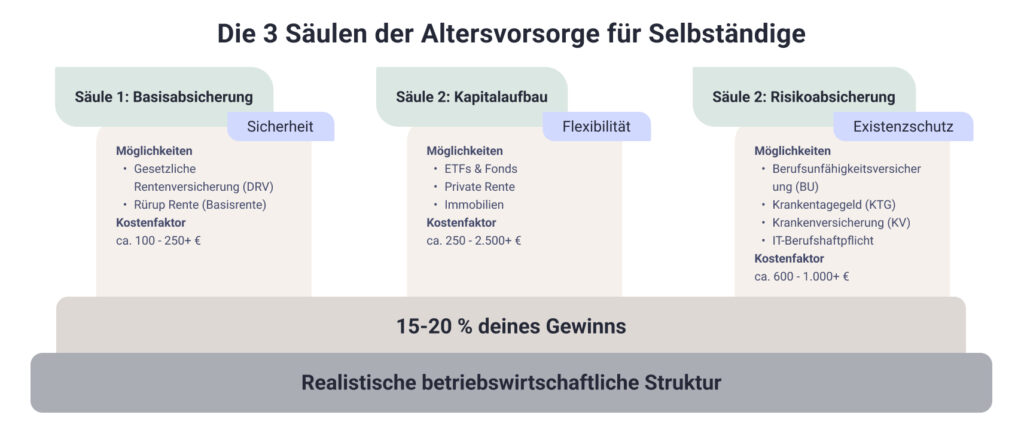

Um finanzielle Freiheit als Selbstständiger im Rentenalter zu erreichen, teilen wir die Altersvorsorge in drei Säulen auf: die Basisabsicherung, der Kapitalaufbau und die Risikoabsicherung. Das sorgt für die nötige Balance zwischen Sicherheit, Rendite und Schutz.

Bevor du jedoch startest, solltest du sicherstellen, dass dein Business auf einem soliden rechtlichen Fundament steht – achte also darauf, Scheinselbstständigkeit zu vermeiden, damit deine Vorsorgeplanung nicht durch ungeplante Nachzahlungen gefährdet wird.

1. Säule: Die Basisabsicherung (Sicherheit)

In der ersten Säule geht es um die „unverzichtbaren“ Bausteine der Altersvorsorge, wie der Rentenversicherung. Diese Sektion ist oft nicht die mit der höchsten Rendite verbunden, aber sie ist dein Sicherheitsnetz und dein größter Hebel beim Finanzamt. Hier kannst du als Selbstständiger beispielsweise zwischen der Deutschen Rentenversicherung (DRV) oder der Rürup Rente wählen.

Tipp für Unternehmer mit GmbH

Wenn du selbstständig bist und zusätzlich eine GmbH betreibst, kannst du neben der Basisrente auch eine betriebliche Altersvorsorge (bAV) nutzen. Für klassische Freelancer ohne GmbH ist diese Option hingegen nicht möglich.

Gesetzliche Rentenversicherung für Selbstständige

Die gesetzliche Altersvorsorge für Selbstständige über die DRV ist für bestimmte Berufsgruppen verpflichtend, für andere freiwillig möglich. Selbstständige oder Freelancer können je nach Tätigkeit selbst entscheiden, ob sie freiwillig Beiträge leisten. Oftmals wird die DRV von Selbstständigen jedoch eher als „schwarzes Loch“ gesehen – sie zahlen heute ein, bekommen aber erst irgendwann später etwas zurück. Aber der springende Punkt ist: Auch wenn du aktuell jung und gesund bist oder gerade erst Freelancer geworden bist, können dir bereits kleine Beiträge Ansprüche auf die Erwerbsminderungsrente (EM-Rente) und Reha-Leistungen sichern.

Was du zur Erwerbsminderungsrente wissen musst:

Wer freiwillig Beträge in die DRV einzahlt, sichert sich Ansprüche auf die EM-Rente.

Wenn du länger als 24 Monate keine Beiträge zahlst, können deine Ansprüche auf EM-Rente teilweise oder vollständig verfallen (§ 43 SGB VI).

Schon der kleinste monatliche Beitrag (Mindestbeitrag 2026: 112,16 €) reicht, um die Ansprüche durchgehend zu erhalten.

Je mehr du einzahlst, desto mehr bekommst du raus. Aber Achtung: Während die Hinzuverdienstgrenzen von ca. 19.661 € (bei voller EM) viel Spielraum suggerieren, liegt die durchschnittliche Auszahlung (Netto vor Steuer) bei ca. 950 €.

Um den monatlichen Rentenzahlbetrag von 950 € zu erreichen, müssten deine Beiträge (oder dein bisheriger Schnitt) auf einem Einkommensniveau von ca. 500–600 € Einzahlung monatlich liegen. Wenn du nur den Mindestbeitrag zahlst, muss du im Ernstfall mit einer Rente zwischen 300 € und 500 € rechnen.

Viele unserer Freelancer zahlen bewusst den Mindestbeitrag in die DRV. Nicht für die Altersrente, sondern um den wertvollen Schutz gegen Erwerbsminderung für unter 110 Euro im Monat „einzufrieren“.

Ines HoffmannRecruiterin bei Hays

Sonderfall: Bestimmte Personen sind immer pflichtversichert

Bestimmte Personengruppen können nicht freiwillig entscheiden, ob sie die gesetzliche Rente beziehen möchten. Zu den typisch gesetzlich pflichtversicherten Selbständigen gehören unter anderem:

zugelassene Handwerker und Hausgewerbetreibende (Eintragung in der Handwerksrolle)

Künstler und Publizisten (über die Künstlersozialkasse)

Hebammen und Entbindungspfleger

Lehrer und Erzieher (selbstständig tätige Lehrkräfte/Erzieherinnen)

Selbstständige in Pflege‑ und Gesundheitsberufen, z. B. Pflegepersonen, Logopäden, Physiotherapeuten, die überwiegend auf ärztliche Anordnung arbeiten

ggf. selbstständige Tätigkeiten, die dauerhaft und im Wesentlichen für einen einzigen Auftraggeber ausgeübt werden und bei denen keine versicherungspflichtigen Arbeitnehmer beschäftigt sind.

Beitragspflichtig; schützt Berufe die als besonders schützenwert gelten

Pflichtversicherte selbständige Personengruppen

Die Altersvorsorge für Freiberufler unterscheidet sich von Gewerbetreibenden – insbesondere bei Pflichtversicherungen und Versorgungswerken. Für pflichtversicherte Selbstständige gilt grundsätzlich der einheitliche Regelbeitrag zur gesetzlichen Rentenversicherung. Dieser beträgt seit 2025 696,57 € monatlich und ist der Standard, wenn kein Antrag gestellt wird.

in den ersten drei Kalenderjahren nach Aufnahme der selbstständigen Tätigkeit den halben Regelbeitrag von 348,29 € monatlich zahlen oder

einen einkommensgerechten Beitrag beantragen, der auf Basis deines nachgewiesenen Gewinns berechnet wird (je nach Einkommen ca. zwischen 100 € und 1.500 € monatlich).

Steuer-Hinweis

Die Altersvorsorge für Selbstständige ist in vielen Fällen steuerlich absetzbar – sowohl Beiträge zur DRV als auch zur Rürup-Rente mindern dein zu versteuerndes Einkommen.

Rürup Rente für Selbstständige (Basisrente)

Die Rürup-Rente (auch Basisrente genannt) ist eine private, staatlich geförderte Altersvorsorge, die insbesondere für Selbstständige, Freiberufler und Gutverdiener konzipiert ist. Beiträge können steuerlich in hohem Maße geltend gemacht werden, während die Auszahlungen im Alter als lebenslange monatliche Rente versteuert werden. Die Rürup-Rente eignet sich vor allem für Personen, die keine oder nur eingeschränkte gesetzliche Rentenversicherung haben und zusätzlich fürs Alter vorsorgen möchten.

Oft wird sie als der Königsweg für Gutverdiener bezeichnet. Warum? Weil die Beiträge zur Basisrente für Selbstständige im Jahr 2026 bis zu 30.826 € (bei Verheirateten das Doppelte) voll als Sonderausgaben steuerlich absetzbar sind. Das Geld, das du hier einzahlst, reduziert direkt dein zu versteuerndes Einkommen – ähnlich wie du es bereits bei deiner Umsatzsteuervoranmeldung als Freiberufler für deine Betriebsausgaben machst.

Wann ist die Rürup-Rente sinnvoll?

Die Rürup-Rente ist immer dann sinnvoll, wenn du einen hohen Grenzsteuersatz hast und einen rechtssicheren Pfändungsschutz (Insolvenzschutz) suchst. Dein Kapital ist hier vor dem Zugriff Dritter geschützt – ein massiver Vorteil gegenüber einem privaten Depot. Gerade für digitale Nomaden, die in Deutschland steuerlich ansässig sind, ist dies eine der wenigen Möglichkeiten, ortsunabhängig und steuerbegünstigt fürs Alter vorzusorgen.

Unser Tipp

Nutze Netto-Tarife (Honorartarife), da diese keine versteckten Provisionen enthalten und fast jeder Euro von Beginn an direkt in dein Guthaben fließt. Durch die niedrigeren Kosten erzielst du bei gleicher Einzahlung eine deutlich höhere Rente und profitierst maximal vom Zinseszinseffekt. Du zahlst den Berater einmalig separat, anstatt über Jahrzehnte hinweg eine hohe Provision zu zahlen.

2. Säule: Kapitalaufbau (Flexibilität)

Während die erste Säule vor allem für Grundsicherheit von Selbstständigen sorgt, ist die zweite Säule der Altersvorsorge der entscheidende Hebel für Vermögenswachstum und dafür, den eigenen Lebensstandard im Alter zu halten. Für Selbstständige und Freelancer ist dabei Flexibilität das zentrale Keyword.

ETFs als Altersvorsorge für Selbstständige

Viele Selbstständige setzen bei der Altersvorsorge auf ETFs, weil sie eine kostengünstige und flexible Möglichkeit bieten, langfristig Vermögen aufzubauen. Ein ETF (Exchange Traded Fund) ist ein börsengehandelter Fonds, der die Entwicklung eines gesamten Marktes – zum Beispiel eines Aktienindex – abbildet, sodass du mit nur einer Investition breit gestreut in viele Unternehmen investierst.

Besonders breit gestreute Indizes wie der MSCI World oder der FTSE All-World eignen sich dafür, da sie weltweite Märkte bündeln und deshalb risikoärmer als beispielsweise einzelne Aktien sind. Für dich bedeutet das maximale Flexibilität: Läuft dein Business gut, erhöhst du den Sparplan; gibt es eine ruhigere Phase, kannst du ihn jederzeit anpassen oder pausieren.

Private Rentenversicherung für Selbstständige

Ergänzend bietet eine fondsgebundene private Rentenversicherung für Selbstständige steuerliche Vorteile in der Auszahlungsphase – insbesondere durch das Halbeinkünfteverfahren ab dem 62. Lebensjahr, das eine effizientere Entnahme ermöglicht. Bedeutet für dich: Wenn du dir das Geld erst nach dem 62. Lebensjahr auszahlen lässt, musst du also nur die Hälfte der Gewinne versteuern und hast so einen enormen steuerlichen Vorteil.

Immobilien als Altersvorsorge

Immobilien können dieses Portfolio sinnvoll abrunden, sofern ausreichend Netto-Einkünfte und stabile Tagessätze für Finanzierung und Verwaltung vorhanden sind.

Merke

Im Gegensatz zur eher sicherheitsorientierten ersten Säule ist die zweite Säule bewusst risikoreicher, eröffnet dafür aber auch deutlich höhere Renditechancen und macht sie zum eigentlichen Fundament der Altersvorsorge für Selbstständige.

Überblick ETFs, private Rentenversicherung und Immobilien

Zusammengefasst bieten sich insbesondere drei mögliche Altersvorsorgen zum Kapitalaufbau an. Jede hat seine Vor- und Nachteile und eignet sich für Selbstständige unterschiedlich gut.

Vorsorgeform

Warum sinnvoll für Selbstständige

Vorteile

Nachteile

ETFs & Fonds

Ideal für flexiblen Aufbau

Sehr niedrige Kosten, jederzeit anpassbar

Marktschwankungen, Disziplin nötig

Private Rente

Steueroptimierte Entnahme

Steuerstundungseffekt, nur 50% Besteuerung

Weniger flexibel als Depot

Immobilien

Sachwert & Inflationsschutz

Mietfreies Wohnen, Fremdkapitalhebel

Hohes Startkapital, Klumpenrisiko

Mögliche Altersvorsorgen zum Kapitalaufbau für Selbständige: Vor- und Nachteile

Die meisten Selbstständigen fahren am besten mit einer Kombination aus allen drei Bausteinen, statt alles auf eine Karte zu setzen:

ETFs bilden dabei die hochflexible Basis für Einsteiger, da sie bereits ab kleinen Summen (z. B. 25 €) funktionieren und bei Projektpausen jederzeit gestoppt werden können.

Für Gutverdiener mit hoher Steuerlast ist die private Rentenversicherung die ideale Ergänzung, da sie durch Steuerstundung und das Halbeinkünfteverfahren einen echten Zinseszins-Turbo für die Auszahlungsphase zündet.

Immobilien fungieren schließlich als massiver Stabilitätsanker und Inflationsschutz, wobei besonders das mietfreie Wohnen im Alter für Sicherheitsorientierte die ultimative Absicherung darstellt.

Was tun, wenn du als Freiberufler zwischen Altersvorsorgen wählen musst?

Pflicht: Das ETF-Depot Wenn du nur eins machen kannst, starte als Selbstständiger am besten mit ETFs als deine Altersvorsorge. Warum? Weil du als Freelancer Liquidität brauchst. Eine Immobilie oder eine Versicherung bindet dein Kapital über Jahrzehnte.

Zusatz: Die Private Rentenversicherung Sobald dein Business stabil läuft und du monatlich einen festen Betrag (z. B. 300 €+) übrig hast, ergänze dein ETF um eine private Rentenversicherung. Sie ist dein „Safe“ für dein Rentenalter und zudem noch steuerlich von Vorteil.

Das Ziel: Die Immobilie Immobilien kommen erst ins Spiel, wenn du das Eigenkapital (ca. 20 % plus Nebenkosten) übrig hast, ohne deine ETF-Reserven komplett aufzubrauchen. Sie sind der „Endgegner“ der Vorsorge – großartig für die Stabilität, aber unflexibel im Aufbau.

Steuer-Hinweis

Während du bei einem privaten Depot jährlich die Vorabpauschale versteuern musst, profitierst du in einer Versicherung vom Steuerstundungseffekt. Das bedeutet, die Erträge innerhalb des Vertrags werden nicht sofort besteuert, was den Zinseszins-Effekt massiv verstärkt.

3. Säule: Risikoabsicherung (Existenzschutz)

Die beste Strategie bringt nichts, wenn dir ein Unfall oder eine schwere Krankheit einen Strich durch die Rechnung macht. Denn als Freelancer oder auch als Selbstständiger ist deine Arbeitskraft dein wichtigstes Kapital. Ohne die nötige Absicherung gefährdest du nicht nur deine aktuelle Einkommenssituation, sondern auch deine langfristige finanzielle Sicherheit, einschließlich deiner Altersvorsorge.

Folgende Versicherungen sind essenziell, um als Selbstständiger bestens im Alter abgesichert zu sein:

Berufsunfähigkeitsversicherung (BU) – Die wichtigste Säule

Die BU sichert dein Einkommen ab, wenn du deinen Job als IT-Experte langfristig nicht mehr ausüben kannst. Damit dein Lebensunterhalt auch später gesichert ist, sollte deine BU-Rente 60–70 % deines Nettoeinkommens abdecken.

Wichtig

Achte zwingend auf den „Verzicht auf abstrakte Verweisung„, damit dich die Versicherung im Leistungsfall nicht auf fachfremde Jobs abschiebt.

Krankentagegeld (KTG) – Die Lückenschließung

Da Freelancer keine Lohnfortzahlung im Krankheitsfall haben, ist das KTG dein finanzieller „Überbrücker“ bei Genesungsprozessen und damit relevant für die Altersvorsorge von Freiberuflern. Nicht wie die BU greift sie bei dauerhafter Unfähigkeit, sondern hilft bei vorübergehender Krankheit (z. B. 3 Monate nach einem Unfall). Du wählst den Auszahlungsbeginn selbst (z. B. ab dem 15. oder 22. Tag). Je früher die Zahlung startet, desto höher ist der Beitrag.

Krankenversicherung für Selbstständige – Der Kostenfaktor

Die Entscheidung zwischen gesetzlicher (GKV) und privater Krankenversicherung (PKV) beeinflusst deine Liquidität im Alter massiv. Als Freelancer hast du die Wahl.

Welches System für dich langfristig günstiger ist, erfährst du in unserem detaillierten Vergleich zur Krankenversicherung bei Selbstständigen, der die Vor- und Nachteile von GKV und PKV gegenüberstellt.

Steuer-Tipp

Wenn du dich für die PKV entscheidest, nutze Beitragsentlastungstarife, um durch steuerlich absetzbare Mehrbeiträge deine Prämien im Rentenalter stabil zu halten.

IT-Berufshaftpflicht – Der Klassiker für IT-Freelancer

Als IT-Freelancer haftest du für Fehler im Code oder Datenverlust. Ein Bug kann Forderungen in Millionenhöhe nach sich ziehen. Deine Police muss daher unbedingt echte Vermögensschäden abdecken.

Fehler im Code passieren, aber ohne eine IT-Berufshaftpflichtversicherung wäre der finanzielle Schaden im Fall eines Datenverlusts oder einer Sicherheitslücke unvorstellbar. Als Backend-Entwickler möchte ich ein solches Risiko der Haftung nicht eingehen.

Chriss KappIT-Freelancer

Eine detaillierte Übersicht zu dieser und weiteren wichtigen Absicherungen findest du in unserem Guide über Versicherungen für Freiberufler, der auch Themen wie die Betriebshaftpflicht umfassend beleuchtet.

Altersvorsorge für Selbstständige: Welche Kosten kommen auf dich zu?

Butter bei die Fische: Die Kosten der Altersvorsorge für Selbstständige hängen stark von deinem Alter und deinem gewünschten Lebensstandard ab. Als Faustregel gilt: Plane etwa 15–20 % deines Gewinns für deine Absicherung ein.

Damit du diesen Betrag zuverlässig erwirtschaften kannst, ist eine realistische betriebswirtschaftliche Struktur entscheidend. Kalkuliere deinen Stundensatz nicht nur für Produktivarbeit, sondern auch für administrative Aufgaben, Weiterbildung und Ausfalltage (z. B. Krankheit oder Urlaub). Plane zudem realistisch, wie viele Tage im Monat du tatsächlich arbeiten kannst.

So stellst du sicher, dass dein Gewinn stabil genug ist, um deine Altersvorsorge langfristig zu finanzieren und gleichzeitig steuerliche Vorteile zu nutzen. Die beste Altersvorsorge für Selbständige kann so aussehen:

Die 3 Säulen der Altersvorsorge für Selbständige: Basisabsicherung, Kapitalaufbau und Risikoabsicherung

Monatlich runtergebrochen musst du folgende Kosten für deine Altersvorsorge einplanen (Stand 2026):

Basis (Säule 1): Der Einstieg in die gesetzliche Rente beginnt beim Mindestbeitrag von ca. 110 € (Stichwort EM-Schutz). Eine Rürup-Rente ist ab ca. 200 € sinnvoll, um den Steuervorteil spürbar zu nutzen.

Invest (Säule 2): Altersvorsorge durch ETFs starten theoretisch ab 25 € im Monat, sollten aber bei IT-Tagessätzen eher im Bereich von 500 € – 2.000 € liegen. Für eine private Rentenversicherung (Netto-Tarif) solltest du zusätzlich 200 €+ einplanen, um vom Halbeinkünfteverfahren zu profitieren.

Schutz (Säule 3): Eine BU-Versicherung ohne abstrakte Verweisung kostet für IT-Freelancer meist zwischen 80 € – 150 €. Für das Krankentagegeld und die private Krankenversicherung (inkl. Beitragsentlastung) solltest du je nach Alter 500 € – 800 € kalkulieren. Die IT-Berufshaftpflicht und die Cyber-Versicherung kosten zusammen i. d. R. 30 € bis 60 €.

Altersvorsorge für Selbstständige – was ist steuerlich absetzbar?

Selbstständige können Maßnahmen zur Altersvorsorge steuerlich absetzen, was ihre Steuerlast erheblich senken kann. Wichtig ist, dass diese Absetzungen zwar die Steuerlast im aktuellen Jahr mindern, jedoch die spätere Rente im Alter nachgelagert versteuert wird. Die Beiträge zur Altersvorsorge sind in der Steuererklärung anzugeben. Für eine optimale steuerliche Planung sollten Selbstständige daher ihre Optionen sorgfältig prüfen und sich im Zweifelsfall von einem Steuerberater beraten lassen, um die beste Strategie für die Altersvorsorge zu wählen.

Hier ein Überblick, deiner Maßnamen zur Altersvorsorge und wie du sie steuerlich absetzen kannst:

Altersvorsorge für Selbständige: Was ist wie absetzbar?

Fazit: Die beste Altersvorsorge für Selbstständige besteht aus 3 Säulen

Die beste Altersvorsorge für Selbstständige erfordert eine gut durchdachte, langfristige Strategie, die auf die individuelle Situation angepasst ist. Eine Kombination aus drei wesentlichen Säulen bildet dabei das Fundament:

Basisabsicherung: Die gesetzliche Rentenversicherung (DRV) oder die steuerlich begünstigte Rürup-Rente sorgen für eine Grundabsicherung im Alter und bieten steuerliche Vorteile.

Kapitalaufbau: ETFs als Altersvorsorge ermöglichen eine flexible, kostengünstige Vermögensbildung mit breiter Streuung. Ergänzend dazu bieten private Rentenversicherungen steuerliche Vorteile in der Auszahlungsphase.

Risikoabsicherung: Eine Berufsunfähigkeitsversicherung (BU) und Krankentagegeld (KTG) sichern das Einkommen bei Krankheit oder Berufsverlust.

Mit dieser Kombination aus Steueroptimierung, Kapitalwachstum und umfassendem Schutz schaffen Selbstständige eine Altersvorsorge, die auch in Krisenzeiten stabil bleibt und die finanzielle Freiheit im Rentenalter sichert.

FAQs: Altersvorsorge für Selbstständige

Die beste Altersvorsorge für Selbstständige ist eine Kombination aus drei Säulen: die Rentenversicherung, flexible Kapitalanlagen wie ETFs für Vermögensaufbau sowie die Absicherung deiner Arbeitskraft. Diese Mischung bietet Sicherheit, Rendite und Schutz.

Die Rentenversicherungspflicht entfällt für Selbstständige, die keiner der pflichtversicherten Berufsgruppen angehören, wie z. B. Handwerker, Künstler oder Lehrkräfte. Zudem können bestimmte Selbstständige, die für einen einzigen Auftraggeber arbeiten, unter bestimmten Voraussetzungen von der Pflichtversicherung befreit werden.

Der Mindestbeitrag zur gesetzlichen Rentenversicherung für Selbstständige beträgt ab 2026 etwa 112,16 € monatlich. Mit diesem Betrag sichert man sich grundlegende Ansprüche, insbesondere auf Erwerbsminderungsrente, auch wenn keine hohen Altersrenten zu erwarten sind.

Ja, es lohnt sich, insbesondere wenn du als Selbstständiger Ansprüche auf Erwerbsminderungsrente (EM-Rente) oder Reha-Leistungen sichern möchtest. Auch kleinere Beiträge (z. B. der Mindestbeitrag) bieten wertvolle Sicherheitsvorteile. Für die Altersvorsorge ist sie jedoch nicht die lukrativste Option, da die Auszahlung später relativ gering sein kann.

THE AUTHOR

Nadine Roth

Nadine Roth ist als Digital Marketing Professional verantwortlich für die erfolgreiche Positionierung von tribeworks im digitalen Raum. Ihre umfassende Erfahrung mit SaaS-Produkten fließt in den Aufbau und die Optimierung des digitalen Vertriebskanals von tribeworks ein. Neben der Entwicklung von Strategien zur Stärkung der Markenidentität und Positionierung, konzentriert sie sich auch auf die interne und externe Kommunikation des Produkts. Darüber hinaus unterstützt sie bei der Erstellung von Content, der die Zielgruppe anspricht und die Markenbotschaft wirkungsvoll vermittelt.

Digitalisierung im Mittelstand: Vorteile, Herausforderungen und Lösungen für KMUs

Digitalisierung im Mittelstand ist längst kein optionaler Trend mehr, sondern eine zentrale Voraussetzung für Wettbewerbsfähigkeit. Kleine und mittlere Unternehmen (KMU)…

Die besten IT-Freelancer-Plattformen im Vergleich: Wie du dein perfektes Match findest

Die Zusammenarbeit mit Freelancern hat sich für moderne Unternehmen zu einem wichtigen Bestandteil der Wertschöpfungskette entwickelt. Durch den wachsenden Bedarf…

Krankenversicherung bei Selbstständigen: Das zahlst du für die Krankenkasse

Die Entscheidung für die richtige Krankenversicherung ist für Selbstständige eine der wichtigen Weichenstellungen ihrer Karriere. Anders als Angestellte müssen sie…

Für eine erfolgreiche Zusammenarbeit zwischen Selbstständigen und Unternehmen ist ein Freelancer Vertrag notwendig, um alle wichtigen Aspekte der Zusammenarbeit festzuhalten.…

Ein Personalengpass kann für Unternehmen gravierende Folgen haben, da die verminderten Kapazitäten und das fehlende Know-how zu einer verringerten Produktivität…